📌 이런 분들을 위한 가이드입니다:

✔️ 부모님이 남기신 보험금 수령을 앞두고 계신 분

✔️ 사망보험금에 세금이 붙는지 궁금한 분

✔️ 상속세, 증여세, 소득세의 차이를 알고 싶은 분

보험금은 무조건 비과세가 아닙니다. 계약 구조에 따라 과세 여부가 달라지며, 이 글에서 한눈에 정리해드립니다.

✔️ 부모님이 남기신 보험금 수령을 앞두고 계신 분

✔️ 사망보험금에 세금이 붙는지 궁금한 분

✔️ 상속세, 증여세, 소득세의 차이를 알고 싶은 분

보험금은 무조건 비과세가 아닙니다. 계약 구조에 따라 과세 여부가 달라지며, 이 글에서 한눈에 정리해드립니다.

부모님이 돌아가신 후 사망보험금을 수령하게 되면, 세금 문제가 발생할 수 있습니다.

하지만 “보험금은 무조건 비과세”라는 말은 사실과 다르며, 실제로는 계약 구조와 수익자 지정 여부에 따라 상속세, 증여세, 소득세 중 하나가 부과될 수 있습니다.

✅ 세금 구분 요약

| 보험 계약 구조 | 적용 세금 | 비고 |

|---|---|---|

| 계약자 = 피보험자 = 부모 / 수익자 = 자녀 | 상속세 | 일반적인 구조, 보험금 포함 상속재산 |

| 계약자 = 자녀 / 피보험자 = 부모 / 수익자 = 자녀 | 증여세 | 자녀가 보험료 납입 시 |

| 계약자 = 부모 / 수익자 = 제3자 | 소득세 | 상속관계 외 수익자 |

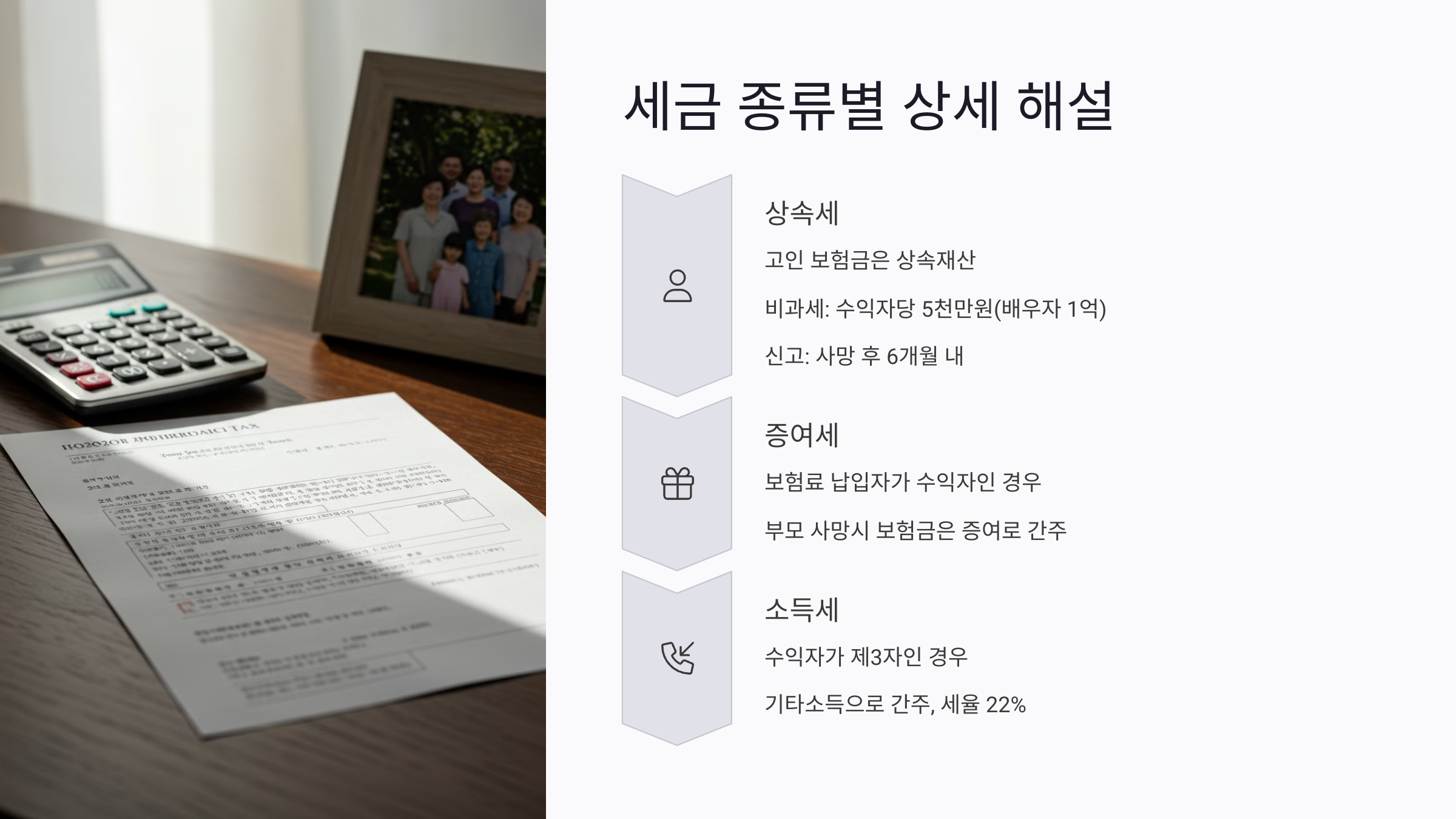

📌 세금 종류별 해설

1. 상속세

- 고인의 보험금도 상속재산으로 간주

- 비과세 한도: 수익자 1인 기준 5천만 원 (배우자는 1억 원)

- 신고 기한: 사망일 기준 6개월 이내

2. 증여세

- 보험료 납입자가 수익자인 경우 (예: 자녀가 납입)

- 부모 사망 시 보험금은 증여로 간주

- 일정 금액 이상일 경우 증여세 신고 대상

3. 소득세

- 수익자가 가족이 아닌 제3자인 경우

- 보험금은 기타소득으로 간주, 소득세 부과

- 세율: 일반적으로 22%

💬 실제 사례 Q&A

Q. 아버지가 보험 계약자이고, 수익자가 저예요. 세금이 있나요?

A. 일반적으로 상속세 대상이며, 5천만 원까지는 비과세입니다.

Q. 제가 보험료를 냈고, 수익자도 저입니다. 피보험자는 아버지입니다.

A. 증여세가 발생할 수 있습니다.

Q. 보험금이 4천만 원인데, 신고 안 해도 되나요?

A. 단독 수령 시에는 비과세 한도 이내이므로 별도 신고 의무는 없지만, 타 상속재산과 합산 시 유의해야 합니다.

✔️ 마무리하며

보험금은 수령 방식과 계약 구조에 따라 과세 방식이 완전히 달라질 수 있습니다.

보험금 수령 전 반드시 계약자, 피보험자, 수익자의 관계를 확인하고, 필요 시 세무전문가 상담도 권장드립니다.

보험회사에서 발급받은 보험금 지급 안내서와 가족관계증명서를 기준으로 판단하면 보다 명확하게 대응할 수 있습니다.

'보험 금융 절차' 카테고리의 다른 글

| 은행별 부모님 통장 해지 절차 비교|KB·신한·하나·농협 실전 가이드 (0) | 2025.04.09 |

|---|---|

| 부모님 사망 시 꼭 처리해야 할 공공기관 업무 총정리 (0) | 2025.03.31 |

| 부모님 사망 시 받을 수 있는 국민연금 사망일시금, 90%가 놓치는 이유! (0) | 2025.03.19 |

| 부모님 사망 시 국민연금 신고 및 혜택 총정리 (0) | 2025.03.19 |

| 운전자보험 가입 가해자의 형사합의 절차 및 보상 가이드 (0) | 2025.03.18 |